收入增加利润下滑 共享充电宝竞争激烈

2017年5月,聚美优品宣布将以3亿元人民币现金收购深圳街电科技有限公司约60%的股份,聚美优品CEO陈欧出任街电科技董事长。随后王思聪在朋友圈宣称:“共享充电宝要是能成我吃翔,立帖为证。”

美东时间2021年3月12日美股盘后,怪兽充电向美国证券交易委员会(SEC)递交招股文件,拟在纳斯达克挂牌上市。2020年7月,小电科技在曾有过关于上市的消息,浙江证监局官网显示,小电科技签署上市辅导协议,计划在创业板上市。整个市场逐渐形成“三电一兽”(来电科技、街电科技、小电科技、怪兽充电)以及美团共享充电宝多足鼎立的市场格局。

王思聪眼下对共享充电是何观点尚未可知,但共享充电宝产品本身的价格确在逐步上涨。为什么同样是巨头入局后,共享单车厂商降价,而共享充电宝逐渐涨价,因为两个行业并不雷同,甚至在供需关系、运营能力等方面发生了逻辑上的两极化差异。

收入增加利润下滑

共享充电宝涨价的消息近期引发热议,不同品牌从每小时1.5元涨到每小时4元不等,每24小时的封顶价格也有所变化。一位共享充电宝行业内部人士对第一财经记者表示,行业涨价是早已开始的事情,去年便开始全面半小时化。而当下被热议的涨价主要是来自二三线城市的价格变化逐渐被用户感知到。

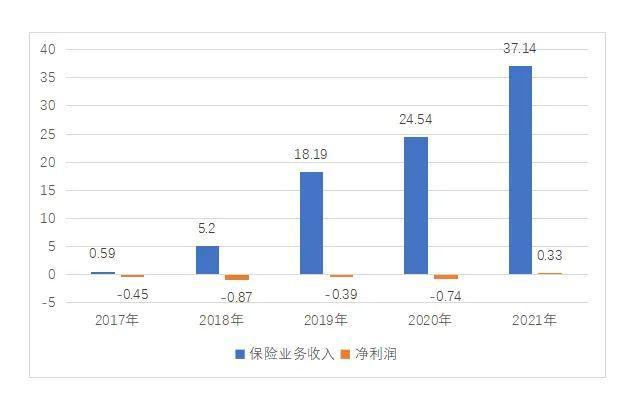

产品本身价格虽上涨,但怪兽充电的招股书却直接地透露出行业收入增加的同时净利润减少的情况。其招股书显示,与2019年相比,怪兽充电营收从20.223亿元增长至28.094亿元,但其净利润从1.666亿元降至7540万元。主要原因在于销售和营销的费用占据了其运营费用的很大一部分,这一笔费用主要是向合作伙伴支付的奖励费、向业务拓展人员支付的报酬。2019年,怪兽充电的营销费用为13.62亿元,而2020年这笔费用增至21.21亿元。

上述行业内部人士对第一财经记者表示,单车行业因为巨头的加入陷入价格战,入局者极尽所能补贴用户、降低价格。而共享充电行业入局的巨头美团是将利益补贴到了商家端做地推,而没有直接补贴给普通用户做降价,而商家端在利好影响、多竞争者比较的情况下,会对共享充电宝厂商逐渐提出更高的分成要求,此举会直接加大厂商的营收压力,也直接体现在收费价格上。

怪兽充电招股书显示,其网点数(POI)和可移动电源的数量是衡量怪兽充电扩张和地理覆盖范围的两个重要指标。截至2020年12月31日,怪兽充电可使用移动电源为536.08万,同比增长18%;网点数(POI)超过66.4万个,同比增长12.9%。

怪兽充电商业模式分直营模式与代理商模式两种模式,前者是与点位合作伙伴进行协商,向其支付激励费用,包括入场费和佣金;后一种模式是怪兽充电利用其本地业务网络来进行业务扩张,需购置机柜,同时获得分成。

伴随疫情影响、商家话语权渐重,以及行业竞争的日趋激烈,怪兽充电不可能因为商家对分成的要求提高就放弃入驻,因此其入场费也从2019年的1.06亿元增至2020年的3.8亿元,增长了约260%;支付给合作伙伴的佣金从2019年的8.22亿元增加45.5%至2020年的11.96亿元,佣金费率分别为42.7%和44.1%。

格局稳定但竞争激烈

在招股文件中,怪兽充电引用了艾瑞咨询的数据,称按照2020年的总收入计算,怪兽充电在市场份额达到了34.4%,排名第一。

兴起于2014年的共享充电宝行业在2017年高速发展,经过多轮洗牌后,2019年行业“三电一兽”市场格局基本形成。2020年1月,美团正式组建“共享充电宝事业部”;2020年5月,美团开始大规模招募共享充电相关人才,希望通过人海战术快速提高美团共享充电宝的线下覆盖率,同时借助到店领域的资源优势与商家签订条约。

上文所述业内人士对第一财经记者表示,美团入局后并没有补贴用户,也暂时并没有倾全集团之力来做,充电业务在其集团内部是非常边缘的业务,这样的定位也导致了他们是补贴到了商户端而非用户端,也未能在用户端掀起夸张的价格战。美团充电宝入局之前,共享充电宝厂商与商家采取五五分成或四六分成,但美团加入的最初,直接将所有收益给到商家,一段时间后稍微加到一九分成,商家占据收入的九成,自然逐渐对其他共享充电宝厂商提出更高的收入要求,这部分压力直接转化为充电宝定价本身。

网经社生活服务电商分析师陈礼腾对第一财经记者表示,美团通过布局充电宝业务可以实现用户线上流量的线下转化,提升APP日活和品牌影响力,提高“单客”价值。对于已基本成型的市场,美团点评要想重新打开市场或有一定难度,但考虑到美团点评商家数量庞大,拥有广泛用户基础,如有价格优势,可能会比较容易推广。另外价格的改变必然会影响用户的数量,这是一个动态过程,只要市场需求存在,适当的价格调整有助于平台收入的最大化,而用户的留存会抑制价格的浮动,慢慢会形成合适的价格体系。

艾瑞咨询报告显示,中国移动设备充电服务市场规模将从2020年的90亿元增长到2028年的1063亿元,复合年增长率为36.2%。共享充电宝整体线下消费场景渗透率在20%~30%之间,点位的布局尚未饱和,尤其是三四线城市还有较大的开发空间。

热点图集

-

天天快资讯丨成都高新开展慈善文化宣传活动

天天快资讯丨成都高新开展慈善文化宣传活动 -

【世界聚看点】世界最高悬索桥索塔成功在长江中“奠

【世界聚看点】世界最高悬索桥索塔成功在长江中“奠 -

每日关注!2022年10月23日10时今天出入吉林通化最新

每日关注!2022年10月23日10时今天出入吉林通化最新 -

天天实时:2022年10月23日10时离吉林白城人员最新规

天天实时:2022年10月23日10时离吉林白城人员最新规 -

精彩看点:又一省发布可再生能源制氢政策 机构预计

精彩看点:又一省发布可再生能源制氢政策 机构预计 -

【快播报】千岛湖捕鱼迎丰收

【快播报】千岛湖捕鱼迎丰收 -

每日讯息!小鹏汽车或将进行架构调整 能否扭转销量

每日讯息!小鹏汽车或将进行架构调整 能否扭转销量 -

全球最新:华鑫证券:给予晨化股份买入评级

全球最新:华鑫证券:给予晨化股份买入评级 -

【独家焦点】国家级博士后设站单位 南通新增4家

【独家焦点】国家级博士后设站单位 南通新增4家 -

世界即时:美媒:疫情期间多名联邦官员参与相关股票

世界即时:美媒:疫情期间多名联邦官员参与相关股票 -

【环球聚看点】新航季将至,广西将新增多条新航线,

【环球聚看点】新航季将至,广西将新增多条新航线, -

天天微速讯:IPad新品全线涨价 “果粉”放弃此时换

天天微速讯:IPad新品全线涨价 “果粉”放弃此时换 -

天天观察:财通证券:电池箔需求快速增长,动力+储

天天观察:财通证券:电池箔需求快速增长,动力+储 - 焦点热门:事关电动自行车,广西严查这些违法违规行

-

世界球精选!国家卫健委:昨日新增本土确诊病例155

世界球精选!国家卫健委:昨日新增本土确诊病例155 -

全球速看:创新药企的归宿是“富士康”模式吗?

全球速看:创新药企的归宿是“富士康”模式吗?