商誉减值近3亿 佳云科技扩营收下现高昂通道费用

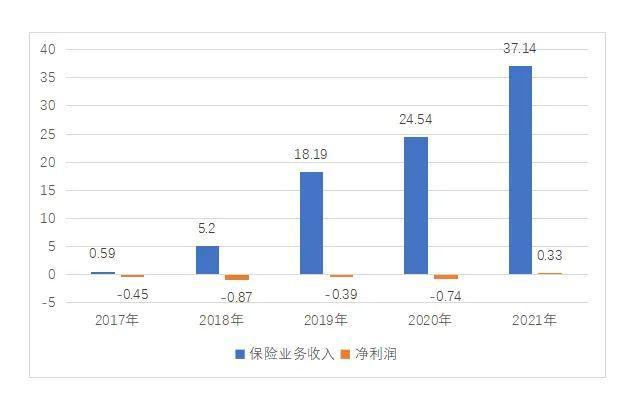

2020年,佳云科技归属于上市公司股东的净利润为-3.68亿元,相较2019年的849万元同比下降4436.37%。而其扣非归母净利润自2018年起更连续三年为负。

2020年突发疫情之下,各大行业数字化进程加速,全网用户对移动互联网依赖度进一步加深。与此同时,移动互联网市场逐渐转变为存量市场,线上获取流量的成本越来越高,流量红利逐渐减少。

对于专注于互联网营销领域的广东佳兆业佳云科技股份有限公司(下称佳云科技,300242.SZ)来说,近年来,其通过一系列收购使得营收规模大幅增长。但是从主营电涌保护产品到专注于互联网营销领域,在这一过程中,佳云科技亦是埋下了不少隐患。

据《关于2020年度计提资产减值准备公告》披露,佳云科技计提对各项资产减值准备,共确认相应减值损失合计3.45亿元。据2020年报披露,最终资产减值确认为2.94亿元。其中,商誉减值损失2.93亿元,主要是对经营不佳子公司计提商誉减值所致。

观察佳云科技的股价在二级市场的走势亦可见,在2020年6月12日触达的9.30元/股高点后,佳云科技股价便一路震荡下跌,截至2021年3月25日收盘,十个月来跌至3.89元/股,跌幅达54.82%。该段时间内,公司市值也从46.7亿元一路跌至24.68亿元。

而2015年—2020年六年间,佳云科技营收规模从9.01亿元一路狂奔至69.97亿元,增长超7倍。同期,其毛利率却大幅下跌,从13.30%一路跌至4.16%。面对高营收低利润率,佳云科技再度开启转型之路。

针对相关情况,《投资时报》研究员电邮沟通提纲至该公司,但截至发稿尚未收到回复。

扩营收下的高昂通道费用

佳云科技年报数据显示,其2020年实现营业收入69.97亿元,较2019年的55.29亿元同比增长26.55%。按业务收入类型来看,其互联网营销收入为69.9亿元,同比增长26.94%,营业利润为2.89亿元,同比增长11.85%;但毛利率仅为4.14%,较上一年下跌0.56个百分点,连续三年保持低位。

《投资时报》研究员注意到,其营业收入较上年同期增长26.55%,主要是期内持续加大对信息流营销业务的投入,开拓深化行业布局所致。

佳云科技在年报中披露,2020年其延续了与小米、OPPO、vivo、百度等巨量引擎头部平台的合作,并于年底陆续取得2021年度小米、vivo、OPPO等平台的核心代理资质,同时开启了360网络广告2021年核心代理合作,保持了在流量入口分发端的资源优势。

不过,此举亦为高昂的营业成本埋下伏笔。

《投资时报》研究员注意到,从成本端来看,佳云科技营业成本结构非常单一,占据绝大头的是媒体流量采购一项,2020年该项成本为67亿元,占互联网营销业务营业成本比重为99.92%。而2019年该指标为52.48亿元,占营业成本比重达99.86%。

而2020年,佳云科技互联网营销业务营业成本占营业收入的比重为95.9%。结合营业成本中的流量采购来看,将大部分收入纳入囊中的是佳云科技合作的各大流量入口平台。高昂的通道费用下,佳云科技的高营收增长更多或是为他人做嫁衣。

商誉减值近3亿

值得注意的是,2020年,该公司归属于上市公司股东的净利润亏损3.68亿元,相较2019年的849万元,同比下降4436.37%。而扣除非经常性损益后的归属于母公司的净利润自2018年起更是持续三年亏损。2018年—2020年三年间,该项指标分别为-12.59亿元、-0.08亿元和-3.89亿元。

《投资时报》研究员注意到,该公司净利润大幅下挫的一大原因是早前转型互联网营销领域收购相关公司埋下的商誉减值的雷。2020年,佳云科技再次计提商誉减值2.93亿元。

近几年,佳云科技的商誉减值屡见不鲜。

据2020年年报披露,佳云科技通过挂牌方式转让了微赢互动100%股权。公司称,主要原因是微赢互动经营业绩不佳,其所擅长的长尾流量市场前景萎缩,剥离有利于优化业务结构,提高资产运营效率。

据悉,佳云科技于2015年收购微赢互动100%股权支付的交易对价为10.08亿元,而本次出售价格为2.38亿元。

以2015年3月31日为评估基准日,按收益法评估的微赢互动100%股权的评估值为10.09亿元,而微赢互动彼时的净资产账面价值仅为9757.66万元,评估增值率为934.84%。上市公司账面上形成了高达8亿元的商誉。而该公司早在2018年就为并购微赢互动形成的商誉计提减值共计8亿元。

而2020年,佳云科技计提商誉减值来自于对前期并购的资产北京金源互动科技有限公司(下称金源互动)及深圳市云时空科技有限公司(下称云时空)分别计提的2.74亿元和0.19亿元。这也是2020年报披露确认的商誉减值2.93亿元的来源。

据悉,佳云科技此前收购金源互动时,账面形成的商誉为3.71亿元,2018年计提商誉减值9704.15万元;收购云时空时账面形成的商誉为3.12亿元,2018年计提商誉减值2.92亿元。

2018年和2020年,佳云科技为子公司金源互动减值商誉共计3.71亿元,为子公司云时空减值3.12亿元。截至目前,佳云科技当时收购金源互动和云时空时账面形成的商誉已全部完成减值。加上2018年对子公司微赢互动计提商誉减值的8亿元,佳云科技自2018年起对这三家子公司计提商誉减值共计14.83亿元。

转型下的新业务试水

《投资时报》研究员注意到,2020年,佳云科技经营活动产生的现金流量净额为2440.61万元,同比下降86.16%;基本每股收益由盈转亏为-0.5804元/股,同比下降4431.34%。

佳云科技称,基本每股收益下滑的一大原因是新孵化的业务处于初创投入期发生亏损。

《投资时报》研究员留意到,佳云科技2020年培育新的业务线方面,主要有两大举动。

其一是收购了一间保险经纪公司。2020年7月,佳云科技以4153万自有资金收购上海嘉湾兆业房地产有限公司(下称嘉湾兆业)持有的上海海力保险经纪有限公司100%股权。嘉湾兆业为佳兆业集团下属公司,因此此笔交易构成关联交易。

从2020年上半年经营数据来看,海力保险经纪实现营业收入626.39万元,较之上年同期的5004万元,同比缩减87.48%;净利润表现则更为窘迫,上半年仅有9.92万元净利润,同比出现96%的大幅缩水。经营活动净现金流实现正向流入,上半年实现净额127.6万元。

截至2020年中,海力保险经纪净资产账面价值为4154.15万,以净资产评估价值为参考,海力保险经纪100%股权作价4153万。

分析人士认为,此次构成关联交易的无溢价收购,不排除是同一集团下的业务转移和合并。佳云科技称,这是“互联网+”的布局尝试。

培育新的业务线的举措其二是与关联人合资成立游戏公司米修斯,旨在进行精品游戏研发,投资额为1500万元。目前,该项目暂无盈利。

2020年,佳云科技的这两项股权投资金额总计为5653万元,占总资产比例为0.40%。佳云科技的互联网营销优势究竟能为其新布局的两条业务线赋能多少,仍待时间考验。面对互联网市场的瞬息万变,转型或是佳云科技的不得不为。(殷玉佳)

热点图集

-

天天快资讯丨成都高新开展慈善文化宣传活动

天天快资讯丨成都高新开展慈善文化宣传活动 -

【世界聚看点】世界最高悬索桥索塔成功在长江中“奠

【世界聚看点】世界最高悬索桥索塔成功在长江中“奠 -

每日关注!2022年10月23日10时今天出入吉林通化最新

每日关注!2022年10月23日10时今天出入吉林通化最新 -

天天实时:2022年10月23日10时离吉林白城人员最新规

天天实时:2022年10月23日10时离吉林白城人员最新规 -

精彩看点:又一省发布可再生能源制氢政策 机构预计

精彩看点:又一省发布可再生能源制氢政策 机构预计 -

【快播报】千岛湖捕鱼迎丰收

【快播报】千岛湖捕鱼迎丰收 -

每日讯息!小鹏汽车或将进行架构调整 能否扭转销量

每日讯息!小鹏汽车或将进行架构调整 能否扭转销量 -

全球最新:华鑫证券:给予晨化股份买入评级

全球最新:华鑫证券:给予晨化股份买入评级 -

【独家焦点】国家级博士后设站单位 南通新增4家

【独家焦点】国家级博士后设站单位 南通新增4家 -

世界即时:美媒:疫情期间多名联邦官员参与相关股票

世界即时:美媒:疫情期间多名联邦官员参与相关股票 -

【环球聚看点】新航季将至,广西将新增多条新航线,

【环球聚看点】新航季将至,广西将新增多条新航线, -

天天微速讯:IPad新品全线涨价 “果粉”放弃此时换

天天微速讯:IPad新品全线涨价 “果粉”放弃此时换 -

天天观察:财通证券:电池箔需求快速增长,动力+储

天天观察:财通证券:电池箔需求快速增长,动力+储 - 焦点热门:事关电动自行车,广西严查这些违法违规行

-

世界球精选!国家卫健委:昨日新增本土确诊病例155

世界球精选!国家卫健委:昨日新增本土确诊病例155 -

全球速看:创新药企的归宿是“富士康”模式吗?

全球速看:创新药企的归宿是“富士康”模式吗?